2019年10月至2022年6月期间,P企业以一般贸易方式向S海关申报进口游艇、快艇等货物36票,申报成交方式均为FOB和CIF,申报价格共计约2885.4万元。经查,上述货物实际成交方式均为FOB,运保费存在未申报或未足额申报的情况,漏报从境外工厂运抵境内的运保费共计约158.4万元,价格申报不实,经核定,影响国家税款征收共计约49.3万元。

根据《中华人民共和国海关法》第二十四条和《中华人民共和国海关稽查条例》二十六条的规定,已将P企业移交海关相关部门处理,该企业将面临海关行政处罚。

根据《中华人民共和国海关审定进出口货物完税价格办法》(海关总署令第213号)第五条进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并且应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。

第三十五条进口货物的运输及其相关费用,应当按照由买方实际支付或者应当支付的费用计算。

第三十六条进口货物的保险费,应当按照实际支付的费用计算。

本案中,当事人部分报关单申报成交方式为CIF,实际成交方式为FOB,且部分申报为FOB的报关单未足额申报海运费或保费,造成漏报运保费158.4万元,造成漏缴税款49.3万元,已构成违反海关监管规定的行为。

《中华人民共和国海关行政处罚

实施条例》第十五条第(四)项

进出口货物的品名、税则号列、数量、规格、价格、贸易方式、原产地、启运地、运抵地、最终目的地或者其他应当申报的项目未申报或者申报不实,影响国家税款征收的,处漏缴税款30%以上2倍以下罚款,有违法所得的,没收违法所得。

《中华人民共和国海关行政

处罚实施条例》第十七条

报关企业、报关人员对委托人所提供情况的真实性未进行合理审查,或者因工作疏忽致使发生本实施条例第十五条规定情形的,可以对报关企业处货物价值10%以下罚款,暂停其6个月以内从事报关活动;情节严重的,禁止其从事报关活动。

海关提示

01 企业应根据实际情况规范申报成交方式

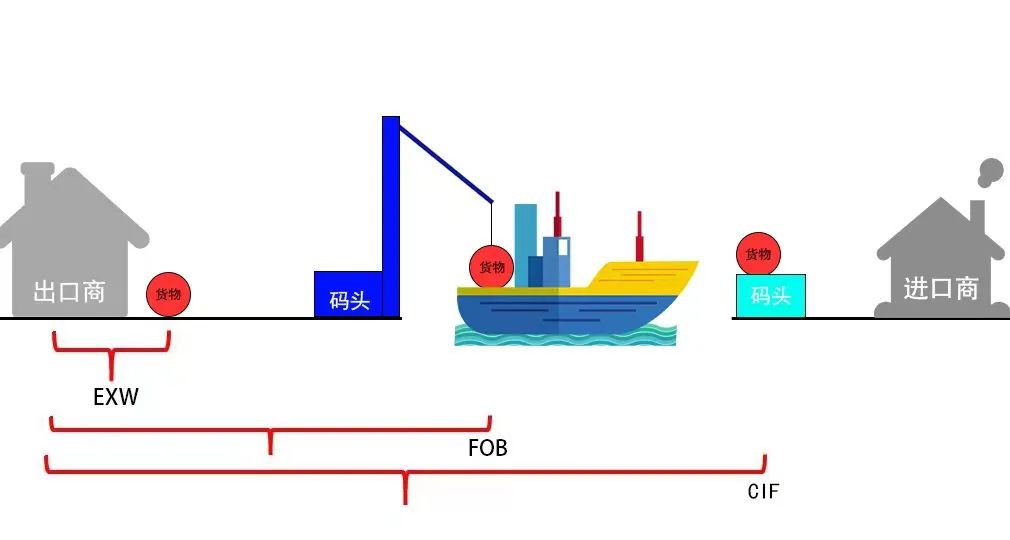

报关单中成交方式应根据海关规定的《成交方式代码表》选择填报,申报系统中成交方式共有7个,分别是CIF 、C&F、 FOB 、C&I、市场价、垫仓、EXW。而常见的有CIF、C&F、FOB、EXW,其中CIF、C&F两种成交方式运费由卖方支付,FOB、EXW两种成交方式运费由买方支付。当企业进口申报的成交方式为FOB、EXW时,应当向海关足额申报所承担的运费、保险费及杂费。

公式:

CIF(到岸价格)=FOB+国际段运费+国际段保费

FOB(离岸价格)=EXW+境外内陆运费+境外内陆保费(若存在)+境外内陆操作杂费

02 企业应关注应税费用申报的真实性、完整性、准确性

《完税价格办法》中的“进口海运运输及其相关费用”是指进口货物在国际海洋运输过程中产生的运输及其相关费用。同时满足以下三个条件的运输及其相关费用应当计入进口货物完税价格:一是与运输有关;二是应计算至货物运抵中华人民共和国境内输入地点起卸前;三是由买方实际支付、应当支付的。本案中当事人通过美金账户支付货物运输海运费给国外供应商,却未在报关单“运费”栏中申报,属于典型的漏报应税费用的行为。

另外,当事人所实际支付的海运费和保险费都应当在报关单中足额申报,不可以只申报部分,以上都属于应当申报的项目未申报或者申报不实而影响国家税款征收的行为。

03 企业自查发现涉税违规行为应及时向海关主动披露

《中华人民共和国海关稽查条例》实施办法(中华人民共和国海关总署令第230号)第二十七条,对主动披露的进出口企业、单位,违反海关监管规定的,海关应当从轻或者减轻行政处罚;违法行为轻微并及时纠正,没有造成危害后果的,不予行政处罚。对主动披露并补缴税款的进出口企业、单位,海关可以减免滞纳金。

24小时服务热线:+86-135-8089-1024

工作日服务座席:+86-0769-2366 1716

工作日服务专线:+86-182-2130-9220

Q Q : 297 3099 09

E-mail: [email protected]

服务口岸

【东莞】【深圳】【广州】【佛山】【香港】【上海】【宁波】【南京】【青岛】【天津】【大连】【厦门】